Auxmoney: Fazit 2026

P2P-Update, Was aus 1.000 Euro wurde

2016 war P2P das, was heute Krypto ist. In Podcasts wurde empfohlen, „zur Beimischung“ doch ein bisschen in Privatkredite zu investieren. Also habe ich 1.000 Euro bei Auxmoney eingeworfen. Spielgeld. Zinssätze knapp unter 20 Prozent, das klang nach smarter Rendite.

Wenn ich damals einen Moment länger nachgedacht hätte, wäre mir vielleicht eine einfache Frage gekommen: Wenn das wirklich so lukrativ ist, warum machen das nicht längst Banken in großem Stil selbst?

Natürlich passierte, was passieren musste. Erste Kredite fielen aus, Inkassoverfahren folgten, Rückzahlungen verzögerten sich. Auf dem Papier sah es lange noch ordentlich aus, aber die schöne Rechnung mit den hohen Zinsen bekam schnell Risse. Und bei solchen Konstrukten reichen ein paar Ausfälle, um die Rendite nachhaltig zu beschädigen.

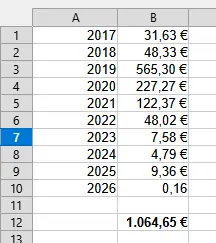

Anfangs lief die Wiederanlage, Zinseszins und so. Später ließ ich mir die Beträge einfach auszahlen. Und bis heute, im Jahr 2026, tröpfeln noch Centbeträge aus alten Inkassofällen ein.

Unterm Strich stehen aus 1.000 Euro inzwischen 1.064,65 Euro Rückzahlungen. Nominal also 64 Euro Gewinn. Über fast zehn Jahre hinweg ist das allerdings eher eine Anekdote als eine Rendite. Inflation ignoriert, Steuern teilweise selbst erklärt, Verluste kaum sinnvoll verrechenbar. Währenddessen hat ein schlichter ETF einfach still gearbeitet.

Es war kein Betrug und kein Drama. Mein Fehler war, hohe Nominalzinsen mit hoher Rendite zu verwechseln. P2P fühlt sich unternehmerisch an, aber Risiko bleibt Risiko, nur eben ohne Börsenticker.

Würde ich es nochmal machen? Nein. Nicht aus Prinzip, sondern weil Aufwand und Ertrag in keinem Verhältnis stehen. Die 1.000 Euro waren kein Desaster. Sie waren Lehrgeld.

Und vermutlich war genau das die eigentliche Rendite.